Versicherungsdienstleistungen helfen Einzelpersonen, Unternehmen und Organisationen, widerstandsfähiger zu sein und sich von finanziellen Verlusten zu erholen. Aber welche Rolle spielt die Versicherung im Energiesektor? Im Folgenden finden Sie einige wichtige Erkenntnisse aus unserer jüngsten Veröffentlichung Gewährleistung einer widerstandsfähigen Infrastruktur des Energiesystems in "Umweltsysteme und -entscheidungen".

Wer zahlt für die Energierückgewinnung?

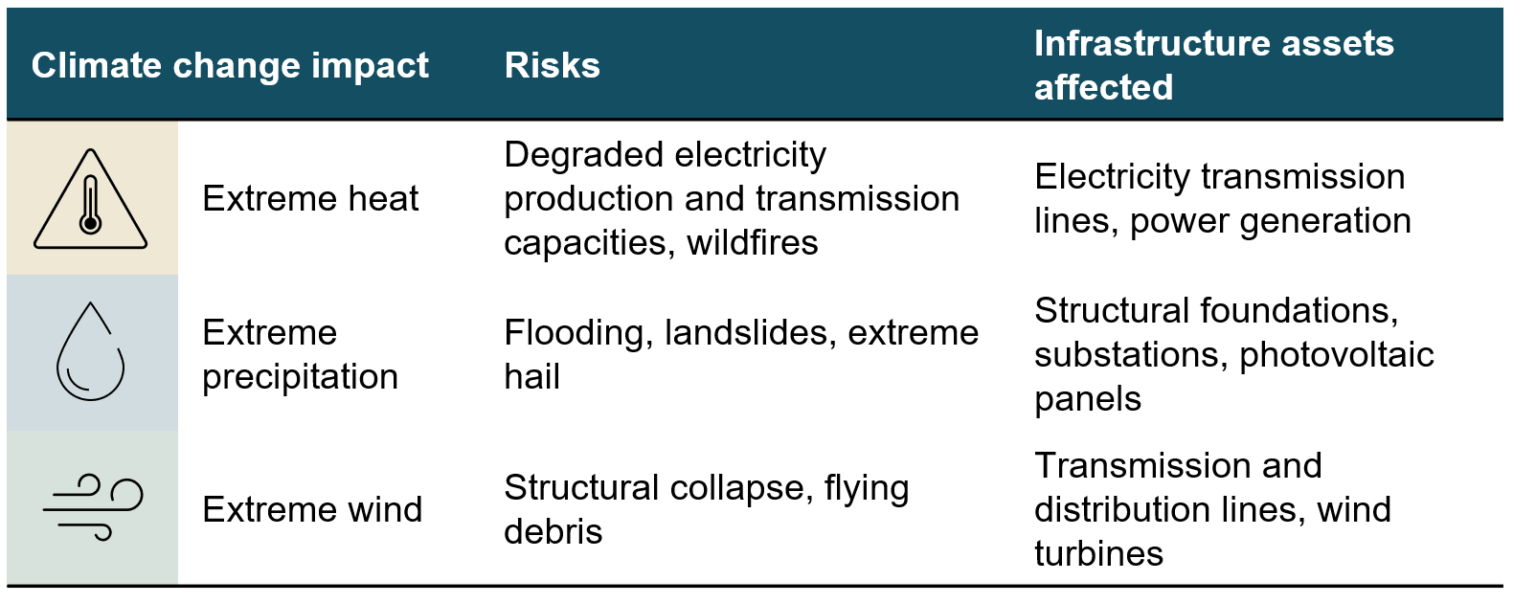

Funktionale Energiesysteme sind wesentlich für die moderne GesellschaftDie Energieversorgung ist eine der wichtigsten Aufgaben des Staates, da sie Dienstleistungen wie Beleuchtung und das reibungslose Funktionieren anderer Systeme wie Wasser, Verkehr und Telekommunikation unterstützt. Trotz der Tatsache, dass die Energieversorgung äußerst zuverlässig In vielen Teilen der Welt bleibt die Energieinfrastruktur anfällig für extreme Wetterereignisse. Extreme Hitze, Niederschläge und Wind stellen allesamt eine Bedrohung für die Energieerzeugungs- und -übertragungsinfrastruktur dar - eine Bedrohung, die sich aufgrund des Klimawandels noch verstärken wird. sich änderndes Klima (Abbildung 1). Es ist nicht realistisch, die Infrastruktur gegen jedes potenzielle Risiko zu schützen, aber Unterbrechungen der Energieversorgung können minimiert werden, indem das System nach einem Ausfall so schnell wie möglich wiederhergestellt wird. Um ein Energiesystem wieder zum Laufen zu bringen, müssen jedoch nicht nur technische Probleme gelöst werden, sondern es muss auch geklärt werden, wie die Reparaturen bezahlt werden können.

Abbildung 1: Risiken extremer Wetterereignisse und des Klimawandels für die physische Energieinfrastruktur. Eine Zusammenfassung der Risiken der Internationalen Energieagentur (2021)

Drei Arten von Akteuren können an den Kosten für die Wiederherstellung von Energiesystemen nach einem Ausfall beteiligt sein: Eigentümer von Infrastrukturanlagen, öffentliche Akteure und private Versicherungsunternehmen. Eigentümer von Infrastrukturanlagen zahlen häufig selbst für Reparaturen, da die Instandhaltung Teil des täglichen Geschäftsbetriebs ist. In einigen Märkten helfen sich die Eigentümer von Anlagen auch gegenseitig aus durch Versicherungsvereine auf Gegenseitigkeit wie AEGISdie für nordamerikanische Gas- und Stromversorgungsunternehmen verfügbar ist.

Andere potenzielle Sponsoren für die Instandsetzung der Infrastruktur sind öffentliche Akteure wie Regierungen und öffentliche Programmedie oft bereit sind, für Reparaturen zu zahlen, da ein funktionierendes Energiesystem im allgemeines öffentliches Interesse. Öffentliche Akteure sind vor allem nach Katastrophen von Bedeutung, wenn andere Akteure des Energiesektors möglicherweise nicht über ausreichende finanzielle Mittel verfügen, um die für die Reparatur der Infrastruktur erforderlichen Vorlaufkosten rasch zu begleichen.

Eine dritte Art von Akteuren, die sich an den Wiederherstellungskosten beteiligen könnten, sind private Versicherer. Private Versicherungen haben in der Vergangenheit dazu beigetragen, Risiken im Zusammenhang mit unglücklichen Ereignissen in anderen Sektoren zu bewältigen (z. B. Krankenversicherungen, Kfz-Versicherungen, Reiseversicherungen) in den meisten "entwickelten" Volkswirtschaften. So haben die Regierungen (auch die der Europäische Union und die Vereinigte Staaten von Amerika) hoffen, dass die privaten Versicherer ihre Angebote zur Bewältigung von Infrastrukturrisiken ebenfalls ausweiten können, zumal die finanzielle Risiken im Zusammenhang mit extremen Wetterereignissen weiter zu erhöhen. Zusätzlich zu ihrer Erfahrung bei der Entwicklung von Strategien zur Schadensminimierung verfügen private Versicherer über umfangreiche Datenbestände zu allen Arten von Schadensfällen, die bei der Entwicklung neuer Versicherungspolicen für Energieinfrastrukturen nützlich sein könnten.

Versicherung zur Bewältigung extremer Wetterereignisse

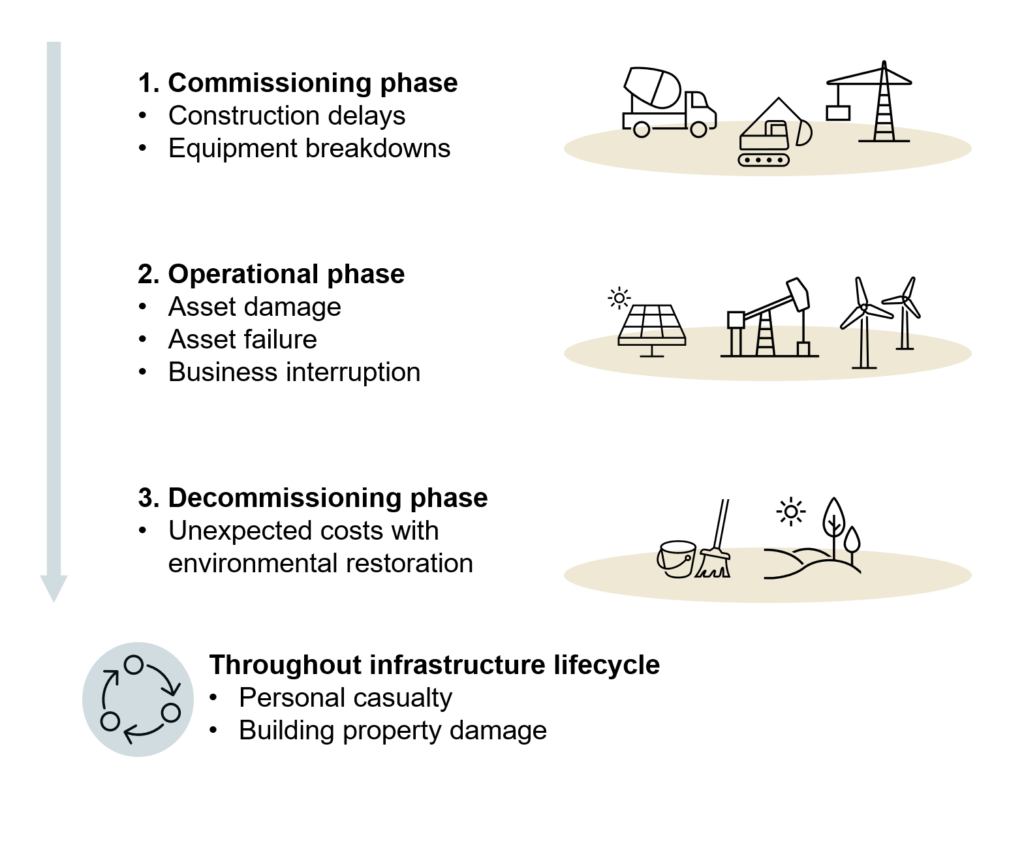

Versicherungen können zur Unterstützung von Energiesystemen während des gesamten Lebenszyklus der Infrastruktur eingesetzt werden (Abbildung 2), einschließlich der Inbetriebnahme-, Betriebs- und Stilllegungsphase. In der Praxis wird die Versicherung jedoch in der Betriebsphase nur selten eingesetzt, um die Wiederherstellung des Systems nach extremen Wetterereignissen zu unterstützen. Dafür gibt es mindestens drei Gründe.

Erstens sind private Versicherer möglicherweise wenig geneigt, die hohen Kosten zu übernehmen, die mit der Reparatur der Energieinfrastruktur nach Katastrophenereignissen verbunden sind. Energieinfrastruktur ist teuer: Einzelne Transformatoren können Millionen von Euro kosten, während Freileitungen Millionen von Euro pro Kilometer kosten können.. Die Versicherer unterstützen die Verbraucher bereits bei der Bewältigung von Unwettern durch Policen wie Sachversicherungen (Der Wert der versicherten Schäden für Sturm Bernd in Westeuropa im Jahr 2021 liegt zum Beispiel in der Größenordnung von Milliarden von Euro). Eine Ausweitung des Umfangs der Versicherungspolicen ist verständlicherweise nicht unmittelbar attraktiv, vor allem nicht für kostenintensive Infrastruktursysteme wie die Energieversorgung.

Zweitens ist die Berechnung der angemessenen Kosten für Versicherungspolicen nicht ganz einfach. Die Kosten für Versicherungspolicen sind probabilistisch ermitteltwas umfangreiche Datensätze über vergangene Ereignisse erfordert. Die Seltenheit katastrophaler Ausfälle von Energiesystemen ist zwar eine gute Nachricht für die Verbraucher, hemmt aber auch die Entwicklung von Versicherungspolicen. Außerdem verändert der Klimawandel die Häufigkeit und Intensität von extremen Wetterereignissen, was sich weiter negativ auf die Vorhersehbarkeit die für die Entwicklung von Versicherungsprodukten erforderlich sind. Und selbst wenn die Versicherungspolicen mit anderen Methoden festgelegt werden können, können die Policen zu kostspielig und restriktiv für potenzielle Kunden.

Wenn private Versicherungen für die Bewältigung extremer Wetterereignisse angeboten werden, dann in der Regel für begrenzte Orte, an denen die Risiken klar definiert werden können, wie Bürogebäude und einzelne Erzeugungsanlagen. Dadurch sind große Teile der Energiesysteme nicht gegen Katastrophenereignisse versichert, z. B. Tausende von Kilometern an Hochspannungsleitungen. Besonders anfällig sind einkommensschwächere Länderin denen die Katastrophenversicherung weniger verbreitet ist und extreme Wettereinflüsse können sich stärkere Auswirkungen als in einkommensstärkeren Gebieten. Um eine rasche Erholung der globalen Energiesysteme zu gewährleisten, ist es daher erforderlich, die bestehenden finanziellen Sanierungsstrategien auf ein breiteres Spektrum von Vermögenswerten und Regionen auszuweiten.

Abbildung 1: Potenziell versicherbare Risiken während des gesamten Lebenszyklus der Energieinfrastruktur.

Wege nach vorn

Um private Versicherer dazu zu bringen, sich aktiver an der Katastrophenhilfe zu beteiligen, müssen die Versicherungsunternehmen entweder verpflichtet werden, Versicherungsschutz anzubieten, oder sie müssen bei der Entwicklung von Geschäftsmodellen unterstützt werden, die es den Versicherern ermöglichen, rentabel zu bleiben und gleichzeitig das Interesse der Kunden zu erhalten. Drei Dinge würden helfen:

Erstens würde eine Änderung der Struktur von Versicherungsprodukten für Extremsituationen den Versicherern helfen, das finanzielle Risiko besser zu steuern, und könnte einen neuen Kundenstamm anziehen. Typische Versicherungspolicen sind auf der Grundlage von Schäden strukturiert: Die Kosten werden entsprechend der Wert des Schadens entstanden. Eine alternative Form ist parametrische Versicherungwobei die Versicherer die Mittel auf der Grundlage die mögliche Schadensursache. Bei parametrischen Versicherungspolicen überweisen die Versicherer bei Eintritt eines "auslösenden Ereignisses" einen im Voraus festgelegten Geldbetrag (eine "Auszahlung") an ihre Kunden; ein auslösendes Ereignis könnte beispielsweise eine über ein Gebiet gemittelte Windgeschwindigkeit oder eine bestimmte Niederschlagsmenge innerhalb eines Zeitraums von 24 Stunden sein. Die Höhe der Auszahlung wird bei Vertragsunterzeichnung vereinbart und hängt nicht von den tatsächlichen Schadenskosten ab, was den Versicherern hilft, finanzielle Risiken zu steuern. Da die potenziellen Kosten bereits im Voraus feststehen und keine detaillierte Schadensbewertung vorgenommen werden muss, können die Policen für potenzielle Neukunden erschwinglicher werden. Andererseits kann die Auszahlung ausreichen oder auch nicht, um die gesamten Schadenskosten zu decken. Für einige Kunden kann diese Teilunterstützung immer noch besser sein als gar keine Versicherung zu haben. Die parametrische Versicherung hat sich bereits in anderen, bisher schwer zu versichernden Kontexten als attraktiv erwiesen, wie z. B. Landwirtschaftund ebnet damit den Weg für potenzielle Produkte mit Energiebezug.

Zweitens könnten integrierte Modellierungsinstrumente bei der Preisgestaltung von Versicherungspolicen helfen. Die derzeitigen Modelle weisen oft eine erhebliche Verzerrung auf, da sie sich stark auf historische Klimadaten stützen; die Aktualisierung der Modelle auf die sich ändernden Umweltbedingungen besser widerspiegeln würde den Versicherern helfen, rentabel zu bleiben. Zukünftige Modellierungsrichtungen umfassen die Integration von Klima, Wetter, und technische Modelle für die Widerstandsfähigkeit von Infrastrukturen ein besseres Verständnis der Zusammenhänge zwischen der sich verändernden natürlichen Umwelt und den Bedrohungen, denen bestimmte Teile der Energieinfrastruktur ausgesetzt sind.

Schließlich sollten private Versicherer mit Kunden und Regierungen zusammenarbeiten, um Möglichkeiten zu ermitteln.

Die Bewältigung von extremen Wettersituationen wird wahrscheinlich eine gemeinsame Aufgabe von privaten und öffentlichen Akteuren bleiben; Regierungen und Kunden können private Versicherer unterstützen, indem sie Situationen identifizieren, die sie ohne zusätzliche Unterstützung nur schwer bewältigen könnten. Die Zusammenarbeit mit den Kunden ist auch der Schlüssel zur Entwicklung von Versicherungsprodukten, die auf bestehenden Angeboten aufbauen und sicherstellen, dass die Angebote kommerziell attraktiv sind. Letztlich sind die Versicherer Privatunternehmen, die sich um ihre finanziellen Ergebnisse kümmern, so dass das Geschäft im Energiesektor rentabel sein muss, um ihr Interesse zu erhalten.

Diese Empfehlungen sind leichter gesagt als getan; alle drei bieten jedoch konkrete Schritte nach vorn. Wenn Sie mehr über Versicherungen im Energiesektor und weitere Einzelheiten zu den einzelnen Lösungsansätzen erfahren möchten, laden wir Sie ein, die folgenden Dokumente zu lesen vollständige Veröffentlichung und erfahren mehr über parametrische Versicherungen durch die Versicherer selbst (z. B. über Schweizer Rück, Münchener Rück, Allianz, oder AXA)

If you are part of ETH Zurich, we invite you to contribute with your findings and your opinions to make this space a dynamic and relevant outlet for energy insights and debates. Find out how you can contribute and contact the editorial team here to pitch an article idea!