Um unsere globalen Klimaziele zu erreichen, wird die Nutzung von Gasverteilungsnetzen in den kommenden Jahrzehnten in Europa wahrscheinlich zurückgehen. Die derzeitigen Gaspreiserhöhungen und die Abkehr von russischen Lieferungen werden diesen Übergang beschleunigen. Im Rahmen der derzeitigen Regulierung führt eine geringere Netznutzung jedoch zu steigenden Netztarifen und dazu, dass die Kunden für eine potenziell überflüssige Infrastruktur zahlen. Deshalb brauchen wir eine ehrliche Debatte über die Zukunft der Gasnetze und darüber, wer die Kosten trägt, wenn die Pipelines vorzeitig stillgelegt werden.

Die Nutzung der Gasverteilungsnetze wird wahrscheinlich erheblich zurückgehen

Um Netto-Null zu erreichenDie Rolle des Erdgases als Energieträger in Europa muss in den kommenden Jahrzehnten erheblich abnehmen. Die jüngsten Gaspreiserhöhungen und das neue Bestreben der EU, die russischen Importe zu reduzieren, werden diese Entwicklung noch verstärken. Für die Gasnetze bedeutet dies eine wesentlich geringere Auslastung der bestehenden Infrastruktur. Im Falle der größeren, überregionalen Fernleitungsnetze könnte diese Entwicklung durch die Umrüstung der Netze auf Wasserstoff und den Bau neuer Gaskraftwerke als Brückentechnologie abgefedert werden. Bei kleineren und vermaschten Verteilnetzen ist dieser Ausweg jedoch begrenzt, da hier vor allem Erdgas für die Beheizung von Gebäuden liefern. Mittelfristig wird die Versorgung mit grünem Wasserstoff und Biogas für die Gebäudeheizung wird begrenzt sein weil die inländischen Potenziale unzureichend und bei Wasserstoff sind die potenziellen Exportländer mit hohe Finanzierungskosten und derzeit nicht die erforderliche Infrastruktur. Daher müssen die verfügbaren grünen Gase für Prozesse verwendet werden, für die es noch keine Dekarbonisierungsalternativen gibt, z. B. in Raffinerien oder die chemische Industrie. Im Gegensatz dazu kann die Beheizung von Gebäuden durch Wärmepumpen und Fernwärme dekarbonisiert werden, die oft auch noch billiger sind. Infolgedessen wird die offizielle Ausstiegsstrategie der Gasverteilungsnetze, nämlich die Umstellung auf 100% grüne Gase die derzeitige Größe der Vertriebsnetze nicht rechtfertigen - die allein in der Schweiz einen Wert von fast 5 Mrd. CHF.

Geringere Nachfrage erhöht Netztarife und birgt Stranding-Risiken

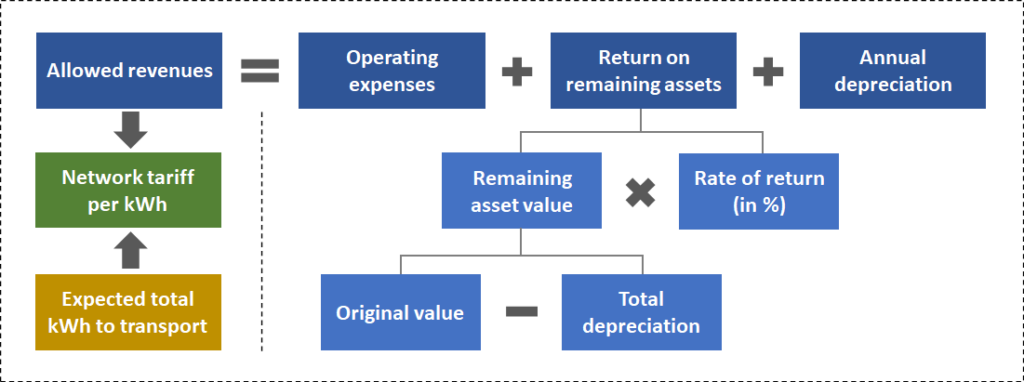

In einem wettbewerbsorientierten Markt würde eine sinkende Netznachfrage zu niedrigeren Netztarifen führen. Die Gasverteilungsnetze sind jedoch Monopole und unterliegen daher einer strengen Regulierung in praktisch allen europäischen Ländern. Die Regulierungsbehörden legen daher fest, wie viel Netzbetreiber für ihre Dienste verdienen können. Vereinfacht gesagt, erlaubt die Regulierung den Betreibern, ihre Netzkosten, d. h. die Betriebsausgaben und die jährliche Abschreibung, zu decken und eine vorher festgelegte Rendite auf den verbleibenden Vermögenswert zu erzielen (siehe Abbildung 1). Wenn die Nachfrage sinkt, bleiben die zulässigen Einnahmen gleich, so dass der Netztarif pro transportierter Gaseinheit erhöht. Dies führt zu einer unmittelbaren Erhöhung der Gaspreise für die Endverbraucher, von denen etwa ein Viertel auf die Netztarife entfällt. Deutschland und Schweiz. Im Extremfall führt ein netzweiter Nachfrageeinbruch zu einem sogenannten "Todesspirale" wo höhere Netztarife die Nachfrage noch weiter senken. Darüber hinaus kann ein Nachfragerückgang einige Netzanlagen überflüssig machen, insbesondere wenn zu optimistische Erwartungen in der Vergangenheit zu ungerechtfertigten Investitionen geführt haben. Dies wirft die Frage auf, ob und wie solche "gestrandeten" Vermögenswerte noch über die Netztarife amortisiert werden sollten, und wie ein Regulierungsrahmen, der konzipiert für konstante oder wachsende Nachfrage für die kommenden Herausforderungen fit gemacht werden können.

Abbildung 1: Wie regulierte Gasnetztarife festgelegt werden (Quelle: eigene Darstellung. Beachten Sie, dass diese Darstellung stark vereinfacht ist und mehrere relevante Elemente auslässt, z. B. regulatorisches Benchmarking.)

Wer sollte zahlen? Es ist kompliziert

Der vorhersehbare Rückgang der Verteilernetznutzung stellt die europäischen Energieregulierer vor eine Herausforderung: Einerseits müssen sie künftige Tariferhöhungen vermeiden, die zu wirtschaftlichen Störungen führen und ärmere Haushalte überproportional treffen können, die in der Regel "gefangen" Mieter, die keine Kontrolle über ihre Heizquelle haben. Daher wirft es erhebliche Gerechtigkeitsbedenken auf, wenn die Endverbraucher für gestrandete Vermögenswerte zahlen müssen. Andererseits erwarteten die regulierten Netzbetreiber zum Zeitpunkt ihrer Investitionsentscheidungen eine angemessene Rendite. Ihnen im Nachhinein die Amortisation zu verweigern, könnte als opportunistisch angesehen werden und die Glaubwürdigkeit der Netzregulierung mindern, was sich negativ auf die Investitionen in Strom- und Wasserstoffnetze auswirken würde. Die Tatsache, dass viele die Verteilungsnetze werden von kommunalen Versorgungsunternehmen in öffentlichem Besitz betrieben macht die Angelegenheit noch komplizierter, da die Verluste dieser Unternehmen letztlich von der öffentlichen Hand getragen werden würden.

Verschiedene Optionen liegen auf dem Tisch, aber die meisten Länder müssen noch handeln

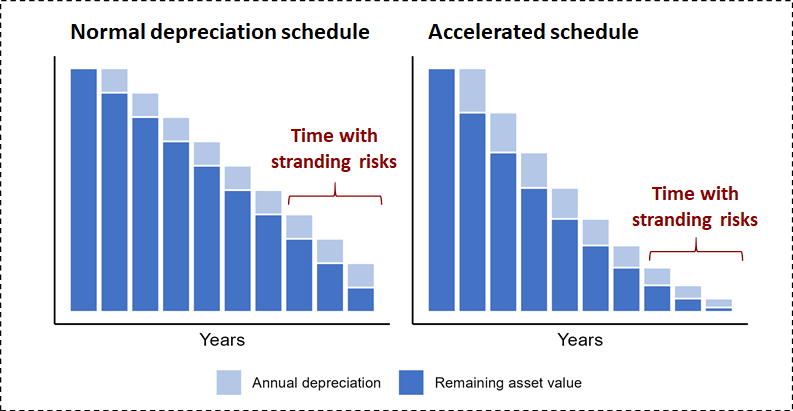

Die Regulierungsbehörden sollten daher Maßnahmen in Erwägung ziehen, die den Netzbetreibern weder eine vollständige Kostendeckung garantieren noch ihnen jeglichen Schutz vor Stranding verwehren. Einige Länder haben sich bereits dafür entschieden, den Abschreibungsplan zu beschleunigen (z.B., im Vereinigten Königreich, Belgien, Österreich und die Niederlande), wie in Abbildung 2 dargestellt. Dadurch werden die derzeitigen Netztarife erhöht, um das Risiko zu verringern, dass Anlagen stillgelegt werden müssen, bevor sie sich vollständig amortisiert haben. Außerdem verringert sich die Kostenbelastung für künftige Netznutzer, die eher zu den Eigenverbrauchern gehören, da wohlhabendere Hausbesitzer auf andere Wärmequellen umsteigen und das Netz verlassen. Doch selbst wenn sich die Abschreibung beschleunigt, können die Anlagen immer noch verfallen. Daher haben einige Regulierungsbehörden Vorabregelungen angeboten, z. B. in Form einer höheren regulatorischen Rendite (in Frankreich, Neuseeland und Österreich), oder die Abschreibungen für stillgelegte Anlagen in die zulässigen Netzkosten einbezogen (in die Niederlande). Letztere bietet zwar wenig Anreiz, potenzielle neue Investitionen zu prüfen und alle Kosten auf die Kunden abwälzt, fügt sich eine höhere Rendite problemlos in den derzeitigen Rechtsrahmen ein und könnte mit folgenden Maßnahmen kombiniert werden Zweckbindung der daraus resultierenden Mehreinnahmen zur Deckung der Kosten für die Abschreibung. Die Kostenbelastung einkommensschwacher Haushalte durch Tariferhöhungen soll gemildert werden, Ausgleichsmaßnahmen wie die Senkung der Stromsteuersätze oder gezielte Unterstützungszahlungen sollte in Betracht gezogen werden. Sicherlich wird die am besten geeignete Maßnahme von Land zu Land variieren, da die Netz- und Rechtsstrukturen sowie die Dekarbonisierungspfade unterschiedlich sind. Für die meisten Länder, einschließlich Deutschland und der Schweiz, ist es jedoch nach wie vor unklar wie die Regulierungsbehörden mit künftigen Nachfragerückgängen umgehen wollen.

Abbildung 1: Die Beschleunigung der Abschreibung verringert das Risiko der Strandung von Vermögenswerten (sQuelle: eigene Visualisierung. Beachten Sie, dass dieses Diagramm davon ausgeht, dass der normale Abschreibungsplan linear ist, was der Fall ist für viele, aber nicht für alle Gerichtsbarkeiten. Der hier dargestellte beschleunigte Zeitplan folgt einem Summeder-Jahres-Zahlen-Ansatz.)

Regulierungsbehörden sollten so schnell wie möglich handeln

Daher brauchen wir dringend eine ehrliche Debatte über die sich abzeichnenden Nachfragerisiken für die Gasverteilungsnetze. Die Regulierungsbehörden sollten diese Risiken bewerten und Konsultationsprozesse zu möglichen Maßnahmen einleiten, um ihnen zu begegnen. Auf diese Weise können sich alle relevanten Interessengruppen über die weitere Vorgehensweise bei der Netzregulierung in Zeiten sinkender Nachfrage verständigen. Im Gegensatz dazu schränkt ein Aufschieben dieser Debatte den regulatorischen Handlungsspielraum für die Zukunft ein, während Erhöhung der Strandungsrisiken durch laufende Investitionen. Für viele Länder ist eine Beschleunigung oder Flexibilisierung Abschreibungspläne wären ein einfacher Schritt in die richtige Richtung und können problemlos in den jeweiligen Rechtsrahmen aufgenommen werden. Wenn die Länder beschließen, die Gasnetzbetreiber (teilweise) vor einer Strandung von Vermögenswerten zu schützen, muss dies auch eine kritische Bewertung der Investitionspläne sowie die Festlegung von klare Verfahren für Entscheidungen über die Stilllegung. Energieforscher können diesen Prozess begleiten, indem sie die relativ kleine Literatur zum Thema Regulierungsstranding in Gasnetzen erweitern, Nachfrage- und Tarifszenarien abschätzen und Modellierung der Auswirkungen der verschiedenen verfügbare Regulierungsmaßnahmen.

If you are part of ETH Zurich, we invite you to contribute with your findings and your opinions to make this space a dynamic and relevant outlet for energy insights and debates. Find out how you can contribute and contact the editorial team here to pitch an article idea!